食品企業內部控製風險分析及對策研究 ——以龍力生物為例

2021-08-30 13:06:07 來源: 世界杯賽程預測 導刊

食品企業內部控製風險分析及對策研究

——以龍力生物為例

孫雅潔

(武漢輕工大學,湖北武漢 430000)

基金項目:湖北省教育廳人文社科重大項目——湖北省糧食產業化創新發展路徑探索和政策研究 (20ZD058 )。

作者簡介:孫雅潔(1995—),女,漢族,河南洛陽人,碩士在讀。研究方向:管理會計。

雷銀生(1966—),男,漢族,湖北羅田人,碩士,教授。研究方向:企業內部控製與風險管理。

摘 要:

世界杯賽程預測問題已成為人們時刻關注的話題,這一問題讓人擔憂的同時,也暴露出企業內部控製存在著諸多問題。本文分析了當前食品企業內部控製的現狀,並以龍力生物公司為例分析此公司在內控存在的各種問題,並對食品企業的內部控製提出相應的對策。

關鍵詞:內部控製風險;食品企業;龍力生物;對策

1 研究背景

隨著現代企業管理理論的逐漸發展,食品企業要求的經營環境越來越多變,內部控製體係的建立和完善已成為企業管理的必須要求。但有些食品企業的內部控製體係是無效的或者執行不到位,這也直接或間接地給企業帶來了不利影響,也給消費者帶來不安情緒。建立一個健全完善的內部控製體係是企業當前所麵臨的核心問題。而食品企業應從內部控製入手,營造與現代食品企業發展和內部控製製度相吻合的良好氛圍促使其往好的方向發展。

2 食品企業內部控製現狀分析

2.1 內部環境

良好的內部環境可維持食品企業的正常生產經營,同時可降低各種風險、實現經濟目標以及促進食品企業的持續健康發展。內部環境中主要存在的風險為:①組織結構不合理,部門職責不相匹配,各崗位員工沒有起到有效的監督和製衡作用;②經營理念落後,唯利潤最大化;③食品行業內部的財務人員素質有待提高,一方麵管理層內控意識的欠缺,另一方麵財務人員水平不等,讓食品企業在麵對財務風險時,無法做出有效的決策[1];④依賴個人主觀判斷做出決策;⑤食品企業內部牽引機製尚未形成,人員輪換,職責分工及會計記賬上易造成舞弊違規現象。

2.2 風險評估

食品行業的風險評估比較特殊,針對目前我國擁有的相關技術水平和檢驗水平,若準確查出食品本身存在的問題並對其進行嚴格管理是比較困難的。其風險評估不能與其他行業保持一致的原因還在於食品行業在采購、加工、運輸及銷售環節受到人為控製的影響較大,增加了評估風險的難度。

風險不僅包括資金上的運營,還包括食品自身的質量安全。而現有的食品行業所建立的風險控製體係,並不能使食品企業自身進行自查和防控。食品在采購、加工、運輸過程中還耗費大量的人力、物力,各操作環節的風險沒有得到全麵把控,使風險評估的難度再次加大。

2.3 控製活動

食品企業的控製活動所麵臨的風險主要表現在生產和存貨兩個方麵[4]。①某些食品行業生產車間在生產產品時,車間工人對質量檢測時比較隨意,沒有按照正規流程進行檢測,難以保證食品質量。②財務部門對存貨盤點不及時,甚至企業設置的盤點製度形同虛設,對庫存量並不知情,造成賬實不符的現象。

2.4 信息溝通

受外部環境和技術影響,食品企業在財務信息的質量上很難得到有效保障。由於良好的內控環境需要食品企業建立公司內部的網絡信息集散平台[1],而當前我國很少有公司能建立此平台,並缺乏對其的認識。食品企業在預算、成本、風險和資金管理等方麵與發達國家相比,財務信息的收集和處理效率不高,不能為企業的戰略決策提供數據支持。

2.5 內部監督

當前很多企業不夠重視內部審計,使內部審計部門和審計人員不具有獨立性,內部審計形同虛設,發揮不了內部監督的作用[3]。有些企業雖設置了內部審計部門,也配備了專業人員,但真正使用時,管理層卻沒有發揮出自身的帶頭作用,審計工作受到打擊;或者依附於其他機構,自身的獨立性沒有發揮出來,又或者部門沒有專業人員負責,人員素質較低等。

3 案例分析——龍利生物內部控製存在的問題分析

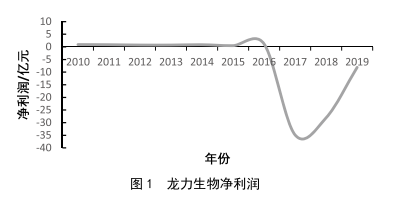

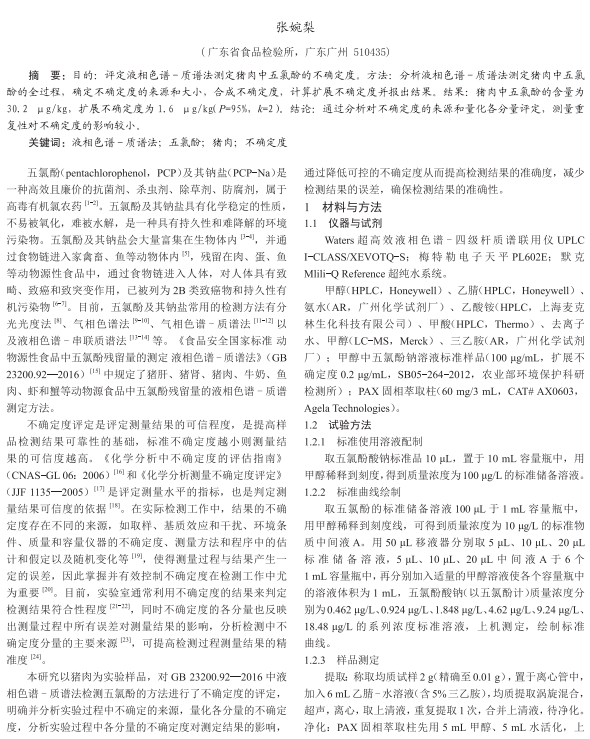

山東龍力生物科技股份有限公司(以下簡稱龍力生物)是以玉米芯、玉米為原料,生產功能糖、澱粉及澱粉糖等產品的綜合利用的企業。由圖1可知,在2017年總資產達到40億元,營業收入為19.66億元時,淨利潤為-34.86億,在2018年初被證監會立案調查。至2019年連續淨利潤為負,2020年退市。導致龍力生物退市的原因有以下幾個方麵。

圖1 龍力生物淨利潤

3.1 內部環境

3.1.1 組織結構不合理

龍力生物的大股東持股人為程少博和高新技術創業投資有限公司,其他股東持股比例遠低於這兩者。程少博不僅是公司的董事長,還是公司經理人。這種兩個職位同一個人承擔,委托人和代理人由同一人扮演的現象使公司權力向著單一方向發展,同時也不能受到製衡。

3.1.2 依賴個人主觀判斷

程少博作為龍力生物公司的實際控製人,代表著絕對的權利,公司的其他管理人也會產生“跟風”“站隊”,從而使一些好的意見不被采納。龍力生物公司出現問題的原因之一還在於大股東程少博質押了99.99%的股權用於個人投資,用於實現自己收益的最大化。而大股東高新投和董事孔令軍等人利用信息來減持股份,這都直接損害了中小股東的權益。

3.1.3 財務人員素質有待提高

龍力生物在對公司的相關資料進行審查、核對、盤點後,得出如表1的調整。

表1 財務自查調整表(單位:億元)

項目

資產總額

負債總額

淨資產

未分配利潤

資產減值準備

調整方向

增加

增加

減少

減少

增加

金額

4.25

33.99

29.74

29.74

4.11

由表1可知,讓公司陷入危機的直接原因是對負債總額調增33.99億元。而公司財務管理者要對公司未來進行準確計量、報告企業財務數據負直接責任。此外,財務管理者麵對巨大虧損,即對未分配利潤減少的29.74億元毫無察覺,這些都說明了財務職能的不足。

3.1.4 內部牽引機製無效

2017年龍力生物臨時變更審計機構為亞太事務所,但之前的5年審計均由立信接手,突然的變更加上巨額的變更審計費,讓人懷疑龍力生物是為了掩飾不好的經營業績。此外,獨董出席會議現場的次數少之又少,甚至出現了委托出席現象。在提出重大事項上,內部獨董也未提出相關異議,均是讚同態度。

3.2 內部監督

龍力生物的審計委員會和審計部門在日常活動中並未發現以上缺陷,也並未及時向上級彙報。

4 食品企業內部控製問題的對策探討

4.1 營造良好的內部環境

良好的內部環境需要將“全員參與”和“全麵管理”的思想落實到方方麵麵,加強對管理層和全體員工的防控風險意識,提高管理層對內控目標的重視,建立授權審批製度,將工作中存在利益關係或有矛盾的工作分別由不同人員來完成,整合企業內控流程,組織內控的自我評價。

對於財務風險的內部環境要有充分認識,特別是財務管理層人員。在人才錄用上,選擇學曆高、素質高的財務人員,完善企業的繼續教育體係,最大程度上提高財會人員的服務專業能力[5]。

4.2 完善風險預警體係和風險評估體係

食品企業應擁有完整的風險預警體係,幫助企業發現風險管理係統上存在的漏洞,在實踐環節,不斷加強和改進風險預警體係。此外,

世界杯賽程預測問題要在源頭上進行控製。

對於財務風險,企業可以建立更加成熟的財務服務體係,建立對客戶的信用評價機製、加強對企業債權債務的管理建設,在事前、事中和事後監督協作、強化信息披露,同時安全性也能得到保障。

4.3 落實內審監督

內審監督是必不可少的,而龍力生物的內審監督根本沒起到監督的作用。企業不僅要落實財務風險,還要加強對內部管理的監督。食品企業要明確審計部門的權限和職責,規範過程,並且提高內審和相關監督部門的獨立性[2],發現問題及時向上級彙報,嚴禁出現隱瞞不報,此外審計與其他部門相互配合,從而做出對公司有利決定並提出合理建議。

參考文獻

[1]劉魯晉,李夢妍.內部控製視角下食品行業財務風險管理[J].合作經濟與科技,2020(24):130-131.

[2]卿篤江.企業內部控製與風險管理存在的問題及措施分析[J].財會學習,2020(17):281-282.

[3]劉曉東.企業內部控製存在的問題及應對方法分析[J].科學管理,2020(1):115.

[4]李倩.食品企業存貨內部控製研究[J].中國鄉鎮企業會計,2020(6):167-168.

[5]馮浩,吳銘.由

世界杯賽程預測 問題引發的對食品企業社會責任的探討:從內控角度談食品企業的社會責任[J].中國總會計師,2011(6):72-73.

熱點推薦

-

特醫食品不是藥,卻是臨床治療的關鍵支撐

- 世界杯2022赛程时间表最新

-

全十紅紅稗餅幹|中秋團圓,回家必備

-

和汪氏蜂蜜共同來普及蜂蜜結晶現象

-

拿坡海開啟西餐加盟新潮流, 大眾化家庭小西餐成未來新趨勢

-

食品企業內部控製風險分析及對策研究 ——以龍力生物為例

-

平涼市農產品質量安全現狀及建議

-

珠三角地區肉製品中亞硝酸鹽含量調查分析

-

食品用塑料包裝產品質量與世界杯賽程預測

-

冷凍飲品中增稠劑使用情況調查

-

你知道複合調味料、食品用香精與複合食品添加劑的區別嗎?

-

大型超市散裝食品質量管理體係的建立與實踐研究

-

嬰幼兒穀類輔助食品開封後水分活度的變化及安全性評價

-

隆回縣山界紅糖滯銷的調查分析與應對建議

-

山西部分地區野生羊股菌資源調査

-

一種氯黴素高靈敏消線法檢測試紙條的製備

-

食品接觸用紙中鄰苯二甲酸酯類 塑化劑的風險管控

-

阿魏提取物對傘形食用菌菌絲生長的影響

-

一種即食魚膠的去腥及品質改良的工藝方法

-

磁性改性茶葉渣對鉛離子吸附性能的研究

-

甘露子提取物的不同提取方法及其體外抗氧化活性研究

-

基於模糊數學法綜合評價蘋果汁、杏汁

-

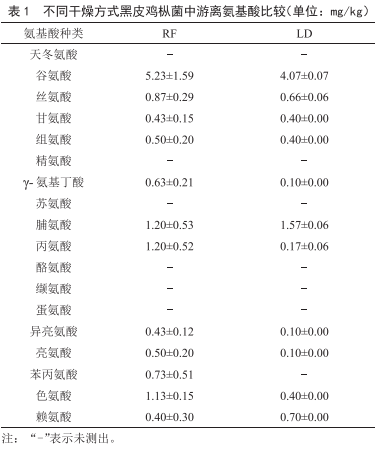

不同幹燥方式對黑皮雞樅菌氨基酸含量的影響

-

核桃棗汁複合飲料的研製

-

板栗殼黃酮類成分的提取工藝研究

-

中職學校學生膳食營養狀況調査及分析

-

高效液相色譜法測定保健食品中 一新型他達拉非類似物的含量

-

飼料中β-受體激動劑檢測方法前處理方式改進研究

-

基於電子舌對27份宮保雞丁樣品進行味覺品質分析

-

液相色譜 -質譜法測定豬肉中五氯酚含量的不確定度評定