中國乳業的產業升級與改造

2019-10-11 16:35:53 來源:

□ 宋昆岡 國際乳品聯合會(IDF)中國國家委員會名譽主席

國際乳品聯合會(IDF)中國國家委員會名譽主席 宋昆岡

中國乳業經過十餘年臥薪嚐膽、砥礪前行的整頓改造,目前已成為技術裝備先進、管理規範、產品質量穩定向好、具有世界先進水平的現代食品製造業。但是,中國乳業仍麵臨著一係列新的問題與挑戰,特別是隨著世界經濟一體化進程的加快,問題與矛盾日益突出,並成為製約乳業發展的障礙。中國乳業必須盡快實現產業的升級與改造,以保障行業穩定健康的發展。

1 當前行業所麵臨的問題與矛盾

1.1 原料奶生產增長乏力

國家統計局數據顯示,2008年全國奶類總產量為3236.2萬噸,2018年為3176.8萬噸。十年間,奶類總產量不僅沒有增長,反而減少了近60萬噸。究其緣由,奶源不足成為製約行業發展的主要因素之一。

1.2 乳製品產量增長速度放緩

1998~2008年全國乳製品產量平均增長率為28.2%,而2009~2018年僅為7.1%。2013年以後,年增長率在5%左右,其中2014年的增長率為負數。

1.3 中國已進入世界高奶價行列

十年間,我國奶牛飼養規模逐步擴大,幾千頭、上萬頭的超大型牧場比比皆是。但是,飼草、飼料供應難度仍舊較大,甚至不得不從國外大量進口。正是由於飼養成本高,環保壓力大,故造成原料奶價格步步高升。2009年5月,全國10個乳製品主產省份生鮮乳的平均價格為2.37元/千克,2018年5月為3.43元/千克,增長約44.7%,比國外奶價高出1/3以上,個別地區甚至高出近一倍。

1.4 區域發展不平衡的矛盾愈加突出

我國奶畜飼養產地主要在北方,而消費區域則在東部和南部,因此,“北奶南運”“西奶東運”現象越來越多。比如,京、滬、蘇、浙、閩、粵6省市的奶類產量由2008年的201.6萬噸,下降至2017年的163.8萬噸,下降近18.6%;2017年人均占有量不足5千克,僅為全國人均占有量的1/5(全國人均占有量為25千克)。其中,作為人口大省和乳製品消費大省的廣東省,2017年奶類總產量僅為13.9萬噸,人均僅1.2千克。

1.5 “都市型”乳業與“牧區草原型”乳業麵臨著“水火兩重天”的難題

“都市型”乳業由於資源條件所限及環保壓力等原因,使奶牛飼養受到製約,導致奶源缺乏,嚴重影響了行業發展,甚至有些企業要從數千公裏外的北方運奶來維持生產。“牧區草原型”乳企有著豐富的奶源,但因遠離消費市場,所以產品基本為耐儲存、便於遠途運輸的乳粉,又因乳粉價格缺乏競爭力導致乳企不得不減產或停產,從而導致奶源“過剩”。如內蒙古自治區2008年奶類總產量為934.0萬噸,2017年僅為559.6萬噸,下降了約40.1%。

1.6 對國際市場的依賴程度越來越大

由於我國乳品消費習慣與西方國家有所差異,所以乳製品生產以液體乳、乳粉為主,基本不生產幹酪、奶油等產品。正因如此,導致國內幾乎沒有自主生產的乳清粉、乳清蛋白、乳糖等產品,致使生產嬰幼兒配方乳粉所用的乳清製品完全依賴於進口。由於乳製品原料結構性短缺及成本價格等差距,我國對國際市場的依賴程度越來越高。

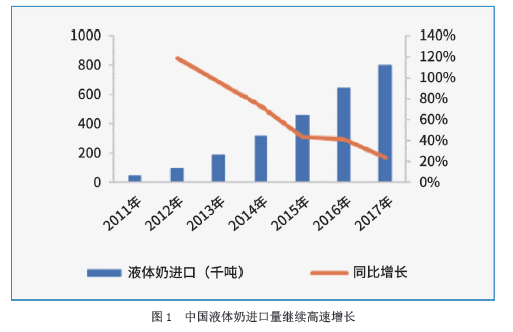

有數據統計,2008年我國共進口乳製品45.8萬噸,如果折合成鮮奶,約為國內奶類總產量的10.7%。2018年我國進口乳製品為281.6萬噸,貨值約106.94億美元,進口產品貨值相當於國內乳品工業總產值的25.6%;進口乳製品折合成鮮奶,相當於國內奶類總產量的52%。其中,幹酪進口由1.4萬噸增長到10.8萬噸,增長6.7倍;奶油進口由1.4萬噸增長到11.3萬噸,增長7.1倍;乳清粉進口由21.3萬噸增長到55.7萬噸,增長1.6倍;嬰幼兒配方乳粉進口由4.2萬噸增長到33.3萬噸,增長6.9倍;乳粉進口由10.1萬噸增長到80.1萬噸,增長6.9倍;液體乳進口由0.74萬噸增長到67.3萬噸,增長89.9倍。

1.7 乳製品市場身處結構性過剩與短缺的矛盾之中

改革開放以來,乳製品是食品行業中增長較快的品類之一。1978年,全國奶類總產量僅有97.1萬噸,而2018年已達到3176.8萬噸,增長約31.7倍。人均占有量由不足1千克,增長到25千克,加上進口乳製品,全國人均奶類消費量已接近40千克。目前,無論是城市,還是農村市場,各種液體乳產品琳琅滿目、品種齊全,國產的、進口的貨源充足,應有盡有,促銷活動層出不窮,已處於相對飽和的狀態。但是,我國的原料型乳粉、幹酪、奶油、乳清製品、乳蛋白產品等則幾乎全部依賴於進口。

1.8 傳統銷售模式正在逐步被網上銷售新模式所替代

互聯網時代,傳統商業模式正在發生根本性轉變,區域分級銷售、渠道直銷等線下銷售逐漸被線上、網店銷售所取代,這在快速消費品行業顯得尤為突出。以嬰幼兒配方乳粉2018年的銷售情況為例,某調查公司的調查結果顯示,商超銷售占16.5%、母嬰渠道銷售占55.7%、電商占27.8%;線下市場占72.9%、線上市場占27.1%。該數據可以說明,線上銷售在逐漸替代實體銷售。

2 中國乳業升級改造的方向及重點

針對我國乳業麵臨的新形勢、新問題,應盡快進行轉型升級,改變發展模式,優化產品結構,縱向與橫向聯合發展,加強國際合作,走出一條中國乳業持續穩定發展之路。

①奶畜飼養規模應與環境條件、資源條件相適應,倡導發展適度規模的家庭牧場、合作牧場,就地、就近解決優質飼草、飼料供應問題,以降低養殖成本及原料奶價格。

②倡導乳製品加工企業與奶畜養殖企業發展的“縱向”聯合,結成緊密的經濟聯合體,降低奶畜養殖企業風險,保證加工企業奶源供應,以產業鏈的優勢增加抗風險能力。

③倡導“城市型乳業”與“牧區草原型乳業”“農區型乳業”之間的“橫向”聯合,把資源優勢與市場優勢“疊加”在一起,提升企業的綜合競爭力,從而實現雙贏。

④倡導“牧區草原型”乳業的轉型升級,轉變以乳粉為主的單一產品模式,堅定地發展液體乳生產,因為乳粉的市場“奇跡”已一去不複返。

⑤響應“一帶一路”發展的戰略號召,有條件的企業應大膽走出國門,到有資源優勢的國家建設生產基地,用於生產國內市場短缺的產品、成本高的產品,如乳清製品、幹酪、奶油等。

⑥大力優化產品結構,即以液體乳為主導方向,而液體乳結構優化的重點則是“讓不能喝奶的人能喝奶,讓不習慣喝奶的人喜歡喝奶”。大力發展功能型乳製品、風味型乳製品、發酵乳製品,因為功能性、添加益生菌的乳製品發展較快(筆者2017年做的相關統計顯示,在2015~2017年酸奶所占比例由19%增長到20%,甚至更多,其高附加值的特點預示著高收益)。同時,還要發展適合不同人群營養需要的配方乳製品以擴大消費人群,增加乳製品消費,推動乳製品行業穩定健康持續發展。

⑦大力發展線上銷售,減少銷售環節,降低銷售成本,方便廣大消費者。

熱點推薦

-

全十紅紅稗餅幹|中秋團圓,回家必備

-

和汪氏蜂蜜共同來普及蜂蜜結晶現象

-

拿坡海開啟西餐加盟新潮流, 大眾化家庭小西餐成未來新趨勢

-

摩購空間“霸王餐”來襲 打破傳統營銷套路帶動商家業績翻倍

-

開學季食安隱患猛增 禧雲食安開展公益行動助力意識提升

-

中國乳業的產業升級與改造

-

君樂寶奶粉:2018年銷售再翻一番,2019年銷售目標7500萬罐

-

嚴格把控檢測質量,建設優秀的乳品檢測中心

-

今年兩會,蒙牛帶來啥建議?

-

從源頭保證乳品安全 ——原奶質量管理

-

蒙牛:達沃斯關心哪些中國話題?| 達沃斯風向

-

聚力航天品質 德青源·中國航天事業合作夥伴簽約授牌儀式圓滿舉行

-

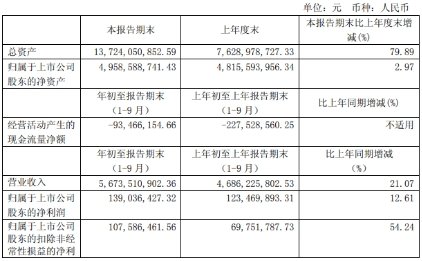

三元股份前三季度業績保持雙增長,營業收入56.74億元

-

德青源扶貧蛋進農批 消費扶貧在行動

-

羅伯克咖啡係列的“牛乳茶”上市備受矚目,被寄予厚望

-

實現乳製品的功能化

-

美讚臣—忠於品質,悉心嗬護,追求卓越

-

基於統計過程控製的液態奶脫脂工序評價分析

-

丹佛斯——乳製品加工最“酷”夥伴

-

產能大增 國內外奶粉品牌紛紛舉起“降價刀”

-

現擠牛奶違規網售:菌落總數最高超標1450倍

-

6家乳企首接受世界杯賽程預測 審計 乳企麵臨二次洗牌

-

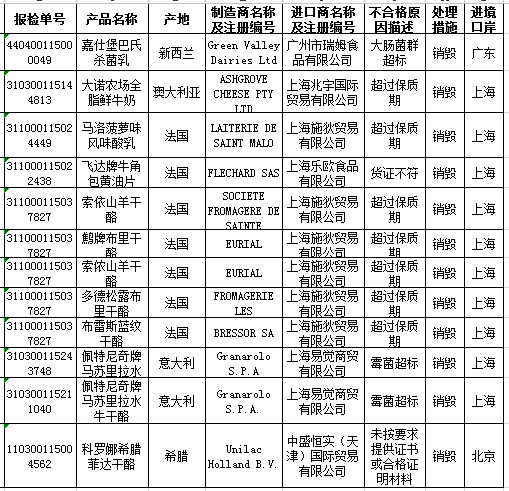

新澳法等五國12批次進口乳製品不合格

-

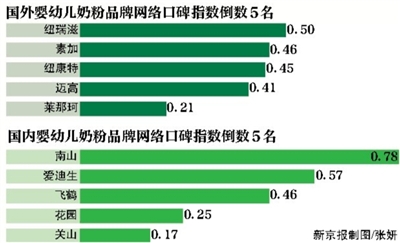

奶粉品牌口碑“關山”墊底

-

君樂寶需冷藏乳品竟然常溫銷售 保質期引人憂

-

光明乳業“換帥”震蕩麵臨的隱與憂

-

達能甩賣多美滋中國業務 雅士利接手

-

關於兒童喝牛奶的幾大問題

-

新品奶粉加速進入市場更趨激烈

-

關於原料奶體細胞數對提高巴氏殺菌奶品質的影響