2019年度飲料冷飲產業新趨勢解讀

2019-08-20 11:38:41 來源: 世界杯賽程預測 導刊

□ 張語晨(實習) 張聰 王翠竹 本刊記者

飲料即飲品,由於其種類、原料、成分比例等不同,故適用不同的儲存方法。飲料經包裝後於市麵上售賣,供消費者直接飲用或按一定比例用水衝調/衝泡飲用。因飲料產品具有選擇多樣、食用方便等優點,故深受消費者青睞——超市、便利店等各種場所都能看到它的身影。飲料的食用和存儲十分便利,已成為消費者日常購買的選擇,但其價格會隨品牌、內容物等的不同有所波動。“十三五”期間,“更營養、更多元、更個性、更便捷、更智能、更合作”成為飲料行業創新發展的主旋律。在國家實施的“三品”戰略中,與“品牌”相比較,飲料行業更需要提升的是“品質”和“品種”。

如今的飲品行業市場發展究竟如何?東方快消品中心根據上海及周邊地區超過4000家線下大賣場、超市、便利折扣店等的2018年大數據零售監測,發布了多個細分品類的“2018年飲品TOP金品榜”,回顧並總結了2018年長三角地區飲品市場的競爭格局。同時,其還聯同上海市飲品行業協會實地訪問了60多家知名飲品冷飲品牌的高管,發布了《2019中國飲品冷飲產業年度報告》,對2019年飲料冷飲產業趨勢進行了分析預測。本文將從4個方麵對以上報告進行解讀。

行業整體產量下降,創新轉型迫在眉睫

國家統計局數據顯示,2018年飲品行業中軟飲料總產銷量約1.56億噸,與2017年相比下降約13%,已連續兩年呈負增長狀態。由此可以看出,我國飲品行業正麵臨著嚴峻挑戰,其中,中美貿易戰是製約進出口飲品行業的重要因素之一。現如今,飲料行業已經渡過了快速發展期,而在啤酒行業,百威、青島、雪花等品牌的產銷量也出現下滑現象——相較於2017年,啤酒行業總產銷量下降約13%,僅為3812萬千升。與此同時,冷飲的利潤相對較大,且產量保持穩定,維持在300萬噸左右。

根據《2018年中國飲品上市公司業績表現》中的數據可以看出,22家在主板與新三板上市的飲品和啤酒企業中,營收增長的有18家,下降的有4家。從利潤增長高於營收增長的情況可以看出,各大企業正在不斷調整產品結構以迎合市場需求。

盡管2018年我國飲品產量下降約19%,但國家統計局對於重點零售商進行統計時發現,企業的銷售額有所增長,這說明產品的單價有所上漲。

多元化消費需求,催生行業發展新趨勢

1.1 行業回暖

據國家統計局的數據顯示,我國2019年1~4月份的軟飲料產量為4855.4噸,增長約3.9%;啤酒產銷量為1128.8千升,增長約0.8%,行業整體出現了回暖跡象。

1.2 消費分級

健康產品、高端產品、功能產品等快速發展,彰顯出明顯的消費分級趨勢。在健康產品中,具有代表性的案例是農夫山泉在行業發展環境整體較差的情況下指引飲品行業創新發展方向——目前,農夫山泉正在開發以植物酸奶為代表的植物基產品,同時也在咖啡等領域不斷探索。由此不難看出,一方麵我國消費市場增長較快,另一方麵,健康、高端的產品發展前景較好。作為健康產品的另一代表——無糖、低糖、低脂產品,其在酸奶、茶飲中應用較多。近年來,統一、光明、怡寶、伊利等企業均在嚐試並已向市場推出了無糖、低糖、低脂的相關產品。以伊利為例,其將乳品、飲品與健康相聯係,還將健康作為企業創新的核心及主要戰略發展目標,並以無糖、低糖、低脂作為產品的宣傳口號,起到了良好的營銷效果。

在高端產品中,以雪花啤酒為例,其作為我國知名啤酒企業之一,最新發售了部分價格較高的產品,未來還將繼續向高端領域發展前進,這也是企業發展的必然趨勢。在當前的市場環境下,降低價格並不是提升市場競爭力最有效的方法,因為消費者越來越關注產品的質量、品質及顏值,所以如何觸動消費者的購買心理才是值得企業關注的問題。

現如今,人們對於功能型運動飲品的需求有所增加,市場也越來越強調功能訴求,可口可樂、脈動等企業紛紛將功能飲料作為其重要推廣產品。

通過市場監測與企業走訪可以看出,在消費分級趨勢的影響下,企業紛紛打出“健康牌”“高端牌”與“功能牌”。

1.3 精品和品牌成為采購熱點

近年來,隨著新品存活率逐年下滑,更多的企業逐漸將重心轉移到樹立品牌和打造精品等業務上來。許多企業在各自的細分領域中取得了較好成績:養樂多專注於打造活性乳酸菌飲品;維他在長三角地區的檸檬茶銷量已遠超其豆奶銷量;戰馬推出保健飲品;阿華田主打健康和運動營養飲料……這些優質企業推出的品牌產品均在各自品類中擁有了較高的知名度。

1.4 新型B2C、小型零售、到家服務及餐飲焙烤等渠道成為“黑馬”

當前,傳統零售市場的發展速度放緩,超市、賣場的顧客有所減少,反觀一些增長較快的新型零售渠道則成為“黑馬”。一馬當先的就是新型B2C——每日優鮮與叮咚買菜是典型的B2C企業,農夫山泉、怡寶通過與他們合作都收獲了可觀的同比銷售增長;而原本的行業領先者(如京東、天貓等)正麵臨瓶頸期,這也給予新型B2C產業廣闊的市場發展環境。其次是小型零售,大中型城市中的便利店就是小型零售行業的代表,較為知名的有全家、羅森、7-11等,其市場占有率持續上漲,很多品牌更是推出便利店獨有的優質“網紅”產品,並以此吸引更多消費者購買。第三是到家服務,為適應時下大眾的消費習慣,餓了麼、美團外賣、京東到家等平台提供送貨到家服務;而像和路雪、八喜、可口可樂等品牌商也與平台建立了此類合作,有效解決了“品牌三公裏”的覆蓋問題,以此提升品牌銷售額。最後是餐飲、焙烤渠道,康師傅旗下的酸梅湯采用了與火鍋店合作的方式引進室內餐飲,阿華田與喜茶相結合推出創新產品,養樂多通過與一點點的結合打造了綠茶養樂多等飲品。

1.5 多角度玩轉營銷

現今的消費市場中,00後、90後等年輕一代消費群體對個性化產品的需求強烈,對產品的口味及相關功能的訴求也越來越碎片化,品牌需要通過對口味、功能,甚至消費場景等不同元素的跨界創新來吸引其注意力。為此,許多品牌商推出的與知名動漫、各類IP合作聯名的跨界新品往往更能引爆市場。此外,各大知名品牌還會邀請高顏值的明星進行代言,以提升品牌知名度、推廣新產品,占領更廣闊的市場。以上合作形式不僅能快速增加大量粉絲,樹立更貼合當前消費市場的品牌形象,且營銷宣傳的投資性價比更高。當然,也有企業開始關注近年流行的國潮風——與故宮、頤和園、上海豫園等本土文化產業進行聯名合作營銷,不僅推出了更多帶有中國特色的產品,也宣傳了中華文化。

1.6 現製飲品步入發展快車道

現製飲品行業發展迅速——2018年前三季度,現製飲品行業全國門店數達41萬家,年增長率高達74%,全年行業融資超過10億元,飲品行業有50%的資本並購發生在現製飲品與冷飲行業中。目前,現製飲品與冷飲行業可分為四大“門派”:傳統現製飲品店、新式茶飲、咖啡飲品、現製冷飲店,並在各細分品類中都出現了“頭部”品牌。而現製飲品行業的發展也體現出行業整體趨勢,未來的市場將會是機器代替人工,一切依照標準執行。

樂觀與困惑並存,主流品牌仍需不懈努力

主流飲品冷飲品牌對2019年的市場普遍抱以樂觀態度,但發展過程中也存在困惑之處。其一,部分B2B渠道以低價和竄貨手段擾亂市場,因此主流飲品冷飲品牌對B2B渠道的合作目前比較排斥;其二,山寨產品嚴重泛濫,正品的知識產權得不到有效保護,導致正規品牌利益受損,而山寨品牌獲利頗豐;第三,傳統產品發展不易,因包裝老化、理念落後不被年輕消費者所接受,議價空間較低,銷售和利潤逐年走低;最後則是銷量下滑利潤少,即使通過促銷都很難提升銷量。當然,大部分企業對2019年行業發展都抱以樂觀心態,預測2019年行業整體應當處於增長態勢。

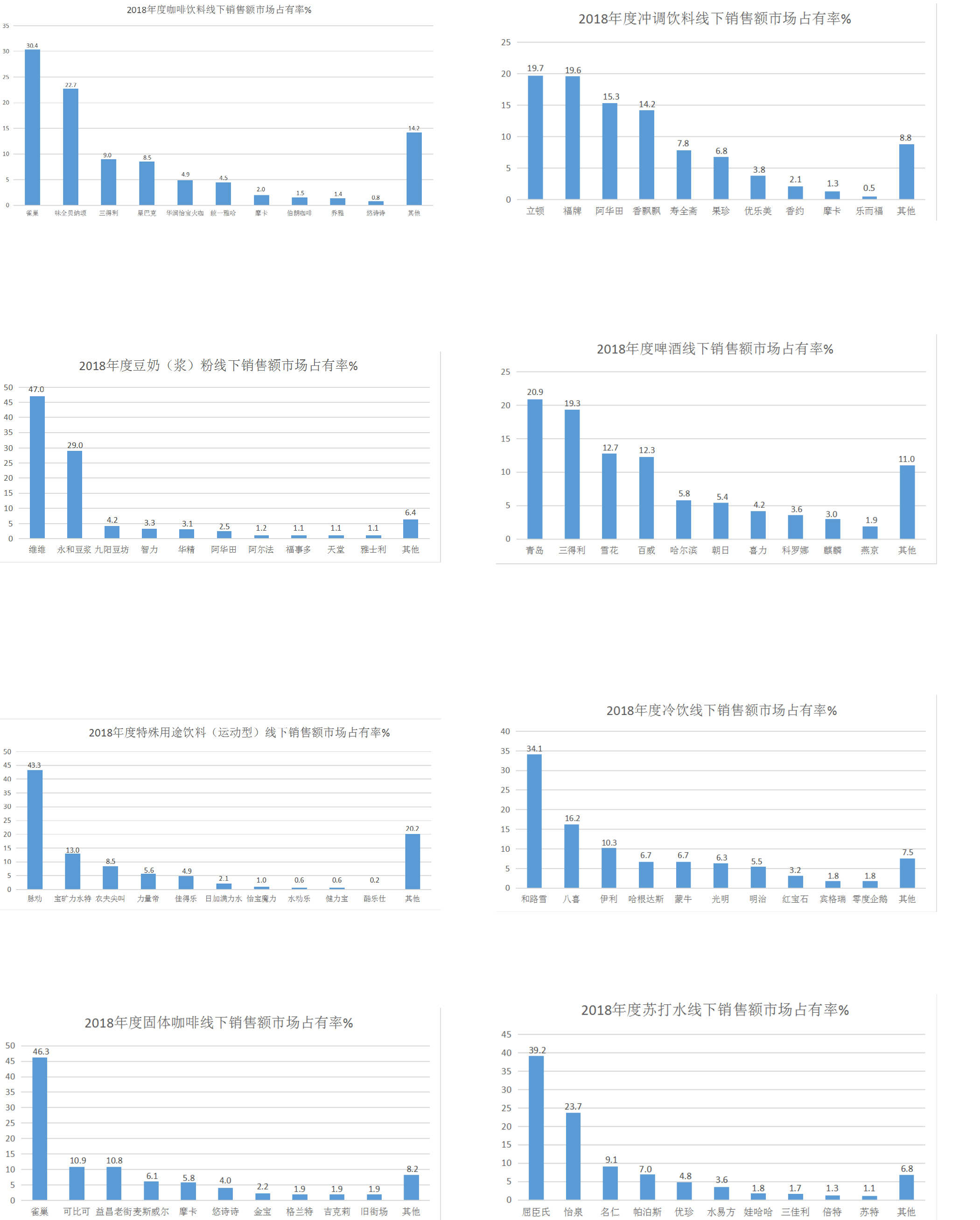

權威數據精準統計,俯瞰品牌競爭新格局

“2018年飲品TOP金品榜”的發布,解讀了多個細分品類飲品市場的競爭格局,本文選取了部分具有代表性的品類進行展示。

熱點推薦

-

別樣肉客在華推出脆香酥炸植物基蟹餅,為新春佳節增添美食新選

-

ADM首度亮相FBIF2023,探索食品飲料的今天、明天和未來

-

專訪嬰兒水團體標準製定者:為何為嬰兒飲用水製定更高標準?

- 2022世界杯32强赛程表时间

- 2022世界杯预选赛

-

科長窗口走流程 營造服務好環境

-

高效服務真努力 企業感謝送錦旗

-

網絡餐飲在規範 抽查考試保食安

-

夜市餐飲保食安 整治行動在開展

-

專題培訓嚴監管 校園食品保安全

-

總結經驗之碩果 集聚發展智慧多

-

創新交叉來檢查“四有”成效顯現了

-

哈爾濱市市場監管局“五化”舉措護“哈爾濱國際啤酒節”世界杯賽程預測

-

海口市世界杯賽程預測 “你點我檢 你送我檢 服務惠民生”十進活動啟動

-

創新服務高效辦 企業心中真是暖

-

“放心消費在三秦” 行動啟動看華陰

-

瓊山:開展世界杯賽程預測 “你點我檢 你送我檢 服務惠民生”活動

-

開展“局長走流程” 改進工作在行動

-

護航民生關鍵事 行風建設從嚴治

-

整治見效肉製品 保障食安為人民

-

行政執法要循規 普法提升耀“曙輝”

-

夏季高溫高風險 專項排查保食安

-

“駐”出成績民心贏 “扶”出成效踐初衷

-

營商環境專題會 工作提升大作為

-

黨建引領到社區 結對共建促發展

-

專項檢查和指導 行政審批在提高

-

“高效辦成一件事” 調研工作奔實地

-

主題黨日陳家原 結對共建在開展

-

行政執法和“雙反” 工作推進正開展

-

“結對共建暖人心” 市場監管是親人